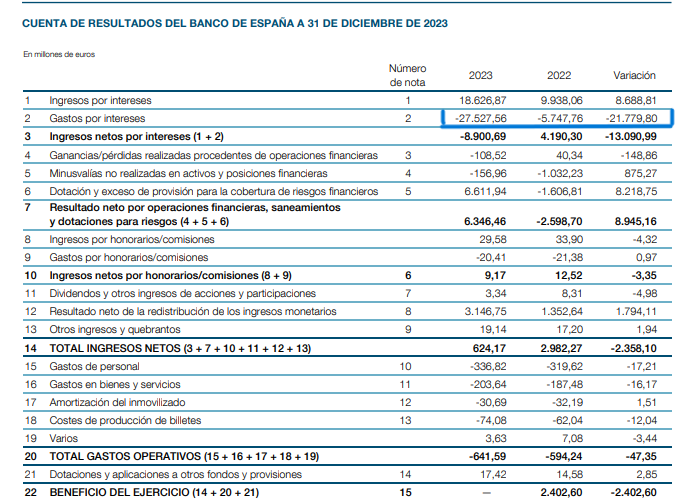

A continuación se detalla la cuenta de resultados del Banco de España años 2022 y 2023.

El resultado del año 2022 fue de 2.402,60 millones de euros, siendo cero el de este año 2023. El problema reside en la rúbrica "gastos por intereses". El incremento ha sido de 21.779,80 millones de euros respecto del año 2022. ¿Y porque se han liquidado tantos gastos por intereses?,

La causa la encontramos en los tipos de interés establecidos por el Banco Central Europeo (BCE) en su lucha contra la inflación.

Desde el año 2008 y hasta Julio del año 2022 el tipo de interés de referencia bajó llegando a ser del 0% (desde marzo del año 2016 a julio del año 2022 donde el BCE lo dejó en el 0,25%).

El BCE referencia otros 2 tipos de interés que son la "facilidad marginal de crédito" y la "facilidad de depósito". La facilidad marginal de crédito es el tipo de interés que deben pagar los bancos comerciales por obtener liquidez. Hoy ese tipo de interés es del 4,75%. La facilidad de depósito es el tipo de interés que paga el BCE a los bancos comerciales por el dinero que éstos depositan en el BCE. Hoy ese tipo de interés es del 4%. Vemos en la siguiente gráfica como han ido evolucionando los tipos de interés de facilidad de depósito.

Vemos que desde el año 2013 esos tipos de interés llegaron a ser negativos (junio 2014 a julio 2022). Es decir que si el banco comercial depositaba su exceso de dinero sobrante en el BCE éste le cobraba intereses. El objetivo era que el dinero de los bancos comerciales se ofreciese a empresas y personas físicas con un tipo de interés muy bajo con el ánimo de estimular la economía y hacerla crecer.

Pues bien, tanta laxitud y facilidad de crédito inundó el mercado de dinero perdiendo su valor intrínseco lo que hizo que los precios se incrementasen y ello acabara en inflación. Inflación agravada en febrero del año 2022 con la guerra de Ucrania.

Mientras tanto durante ese período los gobiernos de diferentes países y en especial el español se iban endeudando cada vez más. La excusa era que mientras la economía no remontase había que ayudar a los ciudadanos. Cada año el gasto público en España ha ido creciendo no siendo cubierto en su totalidad por los ingresos (impuestos) por lo que no queda más remedio que recurrir a la deuda. El BDE y BCE han financiando esa deuda. El tipo de interés que remuneraba la compra de esa deuda, en un contexto de tipos de interés bajos o incluso negativos, era muy bajos. Es decir que los intereses a cobrar eran bajos. Veamos la gráfica del Bono a 10 años que es el considerado el de mejor calificación crediticia y que sirve para compararse con otros países y determinar la prima de riesgo.

Como vemos durante los años que el tipo de interés de referencia era muy bajo e incluso cero, el tipo de interés de la emisión de deuda pública era muy pequeño e incluso llegó a ser negativo. Y mucha deuda como hemos dicho la compró el BDE y el BCE.

La prima de riesgo es la diferencia entre el tupo de interés del Bono a 10 de años de un país comparado con el Bono a 10 años de Alemania que es considerado como el país con la deuda pública más segura del mundo.

La prima de riesgo de España es de 83,5 puntos básicos es decir de 0,835% respecto de la deuda pública alemana que se remunera al 2,4040 %. ( Año 2012, fue de 610 puntos básicos es decir 6,10% superior a la alemana). Como anécdota vemos que Suiza, Japón, Taiwan y China tienen prima de riesgo negativa, es decir que a día de hoy el mercado considera que la deuda de esos países es mas segura que la de Alemania.

Bien, el problema de los resultados negativos del BDE, (y también el BCE e incluso en la FED americana), reside en el gap entre la remuneración de intereses por la compra de esa deuda y el pago de intereses por el depósito del dinero en el BDE de los bancos comerciales. Como ahora el tipo de interés que paga el BDE es muy alto, 4%, eso repercute en su cuenta de perdidas y ganancias provocando que tenga pérdidas.

La forma que tienen los bancos centrales de retirar dinero del mercado es esa y es necesaria si se quiere que la inflación remita. Al estar los tipos de interés altos, se invierte y endeuda menos con lo que la economía se enfría y provoca que los precios se mantengan o bajen. Se pasaron de frenada emitiendo dinero los años anteriores para hacer crecer la economía y lo que es peor financiando déficits de los gobiernos llegando pues a esta situación.

Parece que la inflación está remitiendo y los bancos centrales podrán ir bajando los tipos de interés de referencia lo que aliviará las cuentas de resultados de los bancos centrales, entre ellos el del BDE. No obstante la inestabilidad geopolítica puede jugar una mala pasada viéndose los bancos centrales obligados a mantener los actuales tipos de interés aumentado los resultados negativos de sus cuentas de resultados y con ello la credibilidad de la moneda, en nuestro caso del euro.